Den 16:e december klubbade EU-parlamentet igenom Omnibus 1-förslaget. Det innebär ett uppdaterat regelverk kring hållbarhetsrapportering. Både CSRD (Corporate Sustainability Reporting Directive) och CSDDD (Corporate Sustainability Due Diligence Directiv) påverkas av Omnibus 1.

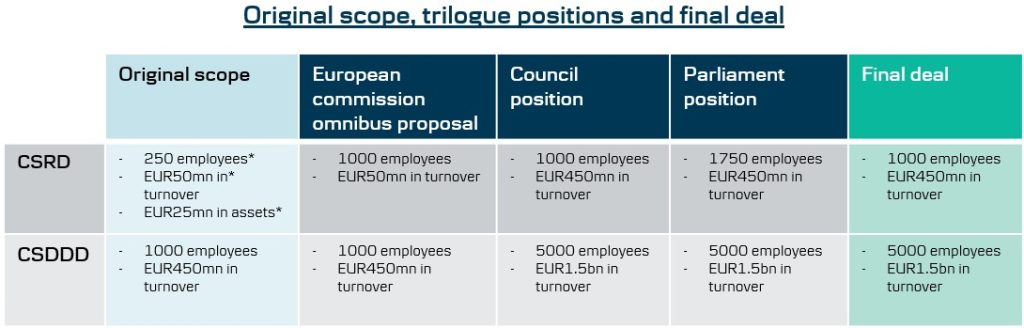

Omnibus 1 begränsar omfattningen av både CSRD och CSDDD kraftigt. Rapporteringskraven gäller nu de allra största företagen (se tabellen nedan).

- CSRD: Antal företag som omfattas av rapporteringskraven minskar från cirka 50 000 till cirka 4 800. Företag som omfattas kan endast begära information från mindre företag utanför omfattningen enligt den frivilliga standarden för små och medelstora företag (VSME).

- CSDDD: Direktivet börjar gälla den 26 juli 2029. En av de största förändringarna är att kravet på omställningsplaner tas bort.

Vad betyder detta för svenska företag?

- Endast de största koncernerna med betydande omsättning och global närvaro kommer att omfattas.

- Mindre och medelstora företag påverkas indirekt, främst genom frivilliga rapporteringsstandarder och eventuella krav från större kunder.

- Förberedelser bör fokusera på att förstå vilka krav som gäller för er storlek och bransch, samt hur ni kan möta förfrågningar från större aktörer.

Omnibus 1 kom till efter kraftiga protester mot att de tidigare rapporteringskraven inom hållbarhet ansågs alltför omfattande och skulle innebära kostnader upp till 4,5 miljarder Euro för små- och medelstora bolag. Kraven ansågs så omfattande att de skulle kunna hämna tillväxten och konkurrenskraften för europeiska bolag.

Kritiker till Omnibus 1 är oroliga för att förenklingar är maskerad avreglering. Det skulle minska trycket och transparensen kring företagens hållbarhetsarbete och därmed bromsa omställningstakten.

Läs även tidigare artikel om Omnibus 1