Året har inletts med stigande börser, och förra veckan steg ett globalt index 0,3 procent. Europa, Japan och tillväxtmarknader bidrog alla positivt till uppgången, medan amerikanska aktier sjönk och S&P500 stängde 0,4 lägre. Stockholmsbörsens breda index steg 1,4 procent under veckan med banker och industribolag bland vinnarna.

En ny handelskonflikt under uppsegling

I fredags eftermiddag blossade den geopolitiska risken upp igen till följd av Trumps utspel om att införa 10-procentiga tullar på åtta europeiska länder, däribland Sverige, kopplat till försöket att ta över Grönland. Marknaderna tog initialt de nya tullhoten med ro vilket kan bero på att de tullar Trump hittills har infört inte fått särskilt stor påverkan vare sig på ekonomin, inflationen eller företagen. Dessutom är det inte säkert att de nya tullarna kommer att träda i kraft.

Under helgen har tonläget höjts, och diskussioner mellan EU-länderna uppges ha resulterat i att unionen förbereder mottullar på amerikanska varor om de nya tullarna blir verklighet. EU har även andra medel att ta till om det skulle behövas, däribland skatter på techbolag och investeringsbegränsningar för amerikanska företag. Förstahandsvalet bör dock vara en diplomatisk lösning då det bara finns förlorare på höjda tullar och ökade restriktioner.

Något som skulle kunna få Trump att backa är om tullarna skulle utlösa en kraftig marknadsreaktion med breda börsras, men där är vi inte ännu. Vi följer utvecklingen löpande, men en viktig hållpunkt blir World Economic Forum i Davos där världens ledare samlas den här veckan. På onsdag ska Donald Trump hålla ett anförande och då kan det komma nya utspel att ta ställning till kring både tullar och den rådande världsordningen.

De ekonomiska konsekvenserna blir oftast mindre än vi tror

Kortsiktigt kan konflikten göra att det blir skakigt på marknaden, och risken finns förstås att osäkerheten – om den håller i sig – kan få hushåll och företag att bli mer försiktiga vilket skulle vara negativt för ekonomin.

Men faktum är att de ekonomiska konsekvenserna av geopolitiska händelser oftast blir mindre än vad både marknaden och vi ekonomer initialt tror. I grund och botten finns fortfarande de fundamentala faktorerna för en stabil konjunkturutveckling och stigande börser på plats.

Makrodata har kommit in bättre än väntat den senaste tiden, och kombinationen av en solid konjunktur, räntesänkningar i USA samt expansiv finanspolitik i stora delar av västvärlden talar för stigande aktiemarknader i år. Bolagsvinsterna väntas öka med 10–15 procent i både USA, Europa och Sverige, vilket bör kunna lyfta börserna lika mycket.

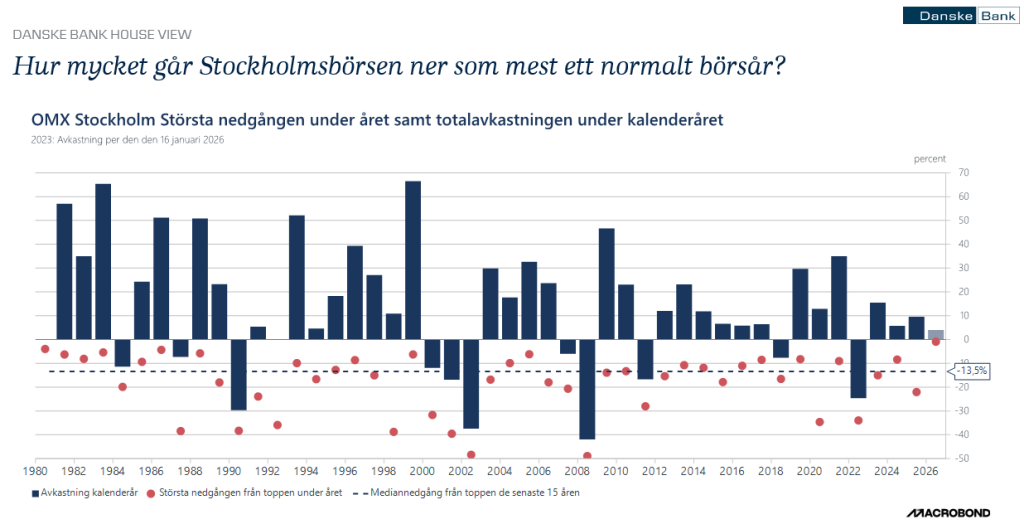

Börsnedgångar på 5–10 procent inträffar rätt ofta

På kort sikt kan förstås volatiliteten bli hög. Börsnedgångar på 5-10 procent inträffar oftast en eller ett par gånger per år, men det är väldigt sällan början på ett större ras. Att försöka tajma marknaden blir ofta en kostsam historia om man säljer i panik när marknaden går ner, för att sedan stå utanför när börsen plötsligt vänder upp igen. En eventuell nedgång ska också ses i ljuset av att många börser inklusive den svenska nyligen har noterat nya kursrekord.

Långsiktiga investerare gör bäst i att ta det lugnt och lita på att marknaden förr eller senare kommer att stabiliseras även den här gången.

Inköpschefsindex och rapportsäsong toppar agendan

- Den svenska rapportsäsongen startar med rapporter från bland andra Essity, Investor och Ericsson.

- Räntebesked lämnas från Norge på torsdag och Japan på fredag.

- På fredag publiceras preliminära PMI-siffror (inköpschefsindex) för USA, Japan och Europa.

Veckans tyngsta makrosiffra är de preliminära inköpschefsindexen (PMI) för januari på fredag. Tillväxtutsikterna i USA är fortsatt goda, och läget i Europa har förbättrats något även om industri-PMI fallit tillbaka ner under 50 de senaste månaderna.

Rapportsäsongen växlar upp den här veckan, även om den mest intensiva perioden blir först nästa vecka. På onsdag släpper exempelvis Netflix sitt resultat. För svensk del väntas resultat från bland annat Avanza, Essity och Ericsson.