Utvecklingen i Mellanöstern fortsätter att styra marknaderna, vilket vi pratar mer om i senaste podden, Kri(g)srubriker och börsoro. Tonläget mellan USA och Iran är högt och förhandlingar tycks fortfarande ligga en bit bort. Förra veckan sjönk ett globalt index 1,5 procent i lokal valuta. Stockholmsbörsens breda index höll emot något bättre med en nedgång på 1 procent, medan amerikanska S&P 500 backade 1,6 procent. Dollarn fortsatte samtidigt att stärkas till följd av marknadsoron vilket bidrog till att lyfta avkastningen för svenska investerare. I svenska kronor steg ett globalt index med 0,4 procent under veckan.

Marknaden prisar in räntehöjningar…

Kriget i Mellanöstern går nu in på den tredje veckan, och även om den värsta turbulensen på marknaden har lagt sig, så ligger energipriserna betydligt högre än innan konflikten startade med ett oljepris strax över 100 dollar per fat. Prissättningen på den framåtblickande terminsmarknaden indikerar att oljepriset kommer att falla tillbaka de kommande månaderna, men bli kvar på en högre nivå än innan konflikten bröt ut.

De högre energipriserna har gjort tydliga avtryck på räntemarknaden. Korta och långa räntor har stigit i både USA, Europa och Sverige i takt med att marknaden gått från att prisa in räntesänkningar till räntehöjningar. För tillfället speglar prissättningen på marknaden att både Riksbanken och ECB ska höja räntan 1–2 gånger i år. Fed väntas eventuellt sänka en gång mot slutet av året. Marknadens förväntningar kan dock förändras snabbt om konflikten trappas ner och energipriserna faller tillbaka.

… men vi räknar med att Fed, ECB och Riksbanken håller huvudet kallt

- På tisdag släpps ZEW-index i Tyskland, som mäter det ekonomiska sentimentet i landet.

- På onsdag publiceras siffror över den amerikanska federala strategiska oljereserven.

- Räntebesked lämnas av Federal Reserve på onsdag, samt Riksbanken och ECB på torsdag.

Den här veckan får vi en lång rad räntebesked, bland annat från Fed, ECB och Riksbanken. Vi räknar med att samtliga håller huvudet kallt, lämnar styrräntorna oförändrade och avstår från att göra förändringar i prognoserna på grund av energipriserna. Högre olje- och gaspriser väntas i första hand bara ge en tillfällig effekt på inflationen, och den räknar vi med att centralbankerna ser igenom. Det skulle vara mer allvarligt om prisuppgången håller i sig och inflationsförväntningarna börjar röra sig uppåt – då kan tongångarna bli helt andra.

Den här gången lär samtliga nöja sig med att uppmärksamma att högre inflation och svagare tillväxt kan bli ett problem om prisuppgången håller i sig. Räkna också med att ordet ”osäkerhet” kommer att användas frekvent av centralbankscheferna Thedéen, Powell och Lagarde.

Vi räknar med att Fed kommer att sänka räntan två gånger senare i år. Arbetsmarknaden i USA har försvagats, och vi bedömer att det kommer att väga tyngre än att inflationen ligger en bit över målet. ECB väntas behålla en oförändrad ränta året ut. För svensk del bedömer vi att Riksbankens nästa drag blir en räntehöjning någon gång kring årsskiftet tack vare en starkare svensk ekonomi och ett gradvis högre inflationstryck.

Hur ska man agera som investerare?

Historiskt har geopolitiska konflikter sällan fått långvariga ekonomiska konsekvenser. Nedgångar på marknaden i samband med konflikter har därför oftast visat sig vara bra köptillfällen för den som tål högre risk och har kapital över att investera. Den här gången bröt konflikten dessutom ut i ett läge där den globala ekonomin utvecklas väl, företagens lönsamhet är rekordhög och bolagsvinsterna stiger. Det ger ett stabilt utgångsläge och ökar motståndskraften.

Än så länge går det inte att blåsa faran över, men en relativt kortvarig konflikt förblir vårt huvudscenario. Att investera globalt ger en god riskspridning och en mer stabil portfölj, särskilt när det är turbulent på marknaden. Fortsätt att månadsspara som vanligt även om det skulle gå ner ytterligare, och sälj inte av ett långsiktigt sparande på grund av kortsiktig volatilitet. När marknaden vänder upp går det ofta fort och risken är att det blir kostsamt att ha pengarna på sidlinjen.

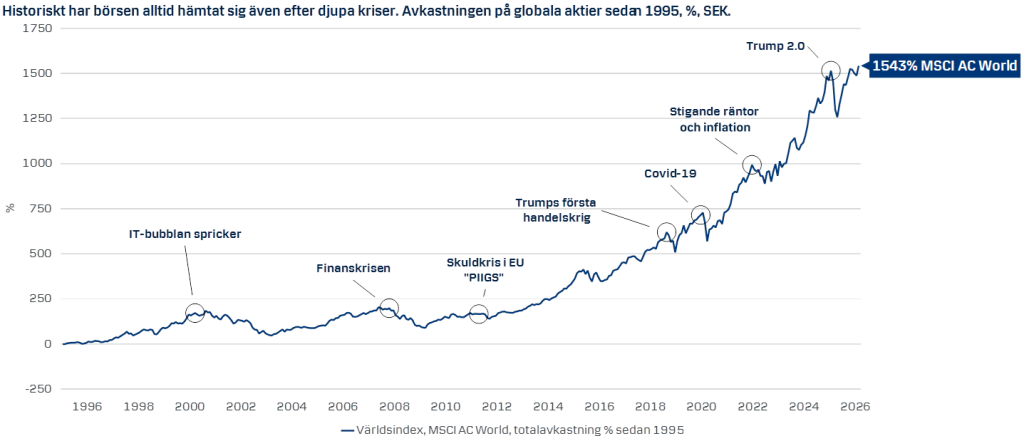

Även om krisen skulle visa sig bli mer långvarig än vi tror, så hämtar sig marknaden förr eller senare från det också – det visar historien tydligt.