Både Italien och Spanien upplever en stor försämring av sina konjunkturcykler, och PMI för tillverkningssektorn sjönk till 47,9 i Spanien (den lägsta sedan april 2013 och klart under den prognostiserade 49,5) och 48,4 i Italien (ner från 49,7). Trots att tjänstesektorns tillförsikt håller i sig, bådar inte detta gott för tillväxten under tredje kvartalet. Även nordiska PMI har nu försvagats, men från en högre nivå. I Sverige innebär detta en minskning till 52,0 (från 53,1), i Norge till 51,9 (från 54,5) och i Danmark en minskning till 45,0. Även i Storbritannien har PMI för tillverkningssektorn minskat till 48,0, vilket ligger långt under förväntade 49,4.

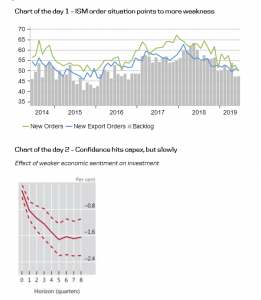

Globalt bidrog detta till den avstannade tillväxten i juni, där JP Morgans globala PMI för tillverkningssektorn minskade 0,4 enheter till 49,4 och där den viktiga orderkomponenten var ännu lägre, 49,0. Det finns med andra ord ingen indikation ännu på att cykeln stabiliseras, snarare motsatt. Faktorerna bakom denna konstanta försvagning är förmodligen flera, och effekterna kommer att kännas av under en längre tid. Diagrammet nedan är hämtat från den senaste årliga BIS-rapporten (publicerad 1 juli) och visar att lägre förtroende sänker capex, och att det tar upp till åtta kvartal tills den negativa effekten peakar.

I USA låg ISM för tillverkning på 51,7 i juni, vilket är något högre än den förväntade 51,0, (men fortfarande lägre än 52,1 föregående månad). Men med tanke på de svaga regionala inköpschefssifforna (Chicago förra fredagen till exempel) och Markit PMI är detta något överraskande. Ändå har mönstret på senare tid varit att ISM har reagerat långsammare än andra siffror, så det finns en tydlig risk på nedsidan. Det faktum att orderkomponenten sjönk till 50,0 och att orderboken förblir strax över 47 understryker denna bedömning.

Andra makrodata som presenterades den 1 juli visar att amerikanska utgifterna för bygg sjunker oväntat med 0,8% i maj, arbetslösheten i euroområdet sjunker till 7,5%, men håller sig stadigt på 5% i Tyskland.

För mer info, vänligen kontakta Mattias Sundling, Chief equity strategist, Danske Bank Equity Research.