Den 17 juni 2025 presenterade regeringen förslag på förändringar vad gäller amorteringskraven, bolånetaket samt införande av en tröghetsregel på omvärdering av bostaden.

Förändringarna föreslås träda i kraft 1 april 2026.

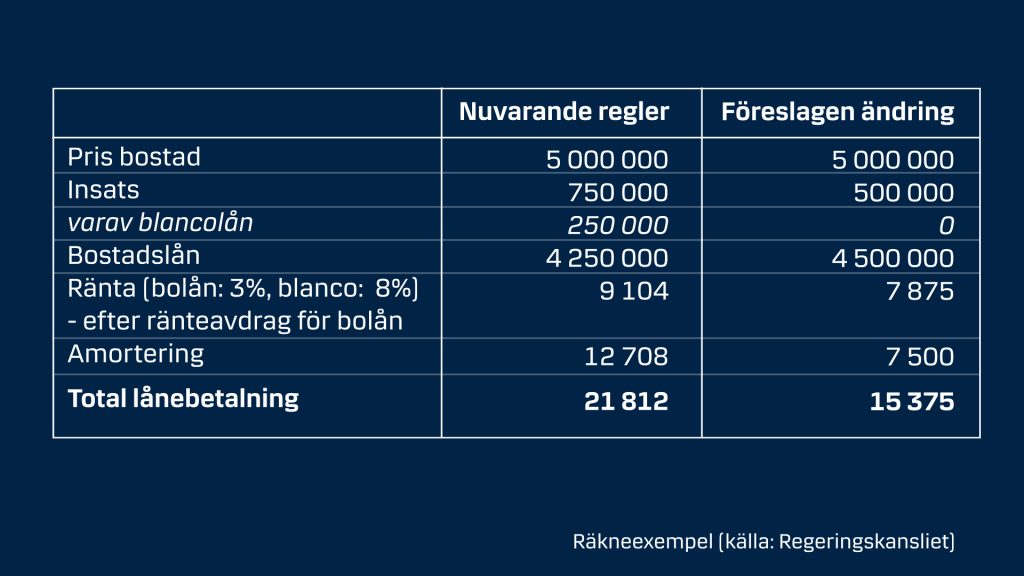

Vad innebär de föreslagna förändringarna?

Regeringen förslår att det skärpta amorteringskravet avskaffas, dvs kravet på ytterligare 1% amortering för lån som överstiger 450% av bruttoinkomsten.

Däremot avser regeringen att behålla amorteringskravet som baseras på belåningsgrad precis som det ser ut idag, det vill säga 2% amortering för lån med belåningsgrad över 70% samt 1% amortering för lån med belåningsgrad över 50%.

Bolånetaket föreslås höjs från dagens 85% till 90% av bostadens marknadsvärde.

Tilläggslån på en bostad föreslås begränsas till 80% av bostadens marknadsvärde som ett sätt att begränsa hushållens skuldsättning.

Regeringen vill också införa en tröghetsregel för tilläggsbelåning som innebär en begränsning för omvärdering av en bostad i syfte att utöka låneutrymmet. Här föreslås samma period, på 5 år, som idag finns i amorteringskravet.

Ytterligare en förändring som regeringen föreslår är att delar av ansvaret för att meddela föreskrifter flyttas från Finansinspektionen till Riksbanken. Denna förflyttning syftar till att förändringar av denna karaktär hellre ska reglas i lag och att det skapar större tydlighet och förutsägbarhet på bostadsmarknaden.

– Regeringens förslag som syftar till att sänka trösklarna in på bostadsmarknaden är i grund och botten bra. En stor mängd hushåll kan också få mer kvar i plånboken om förslagen blir verklighet. Däremot finns det en risk att vi får se priserna på bostäder stiga, vilket skulle kunna innebära att förslagen får en relativ liten positiv effekt. Förslaget om att begränsa tilläggslån kommer också med risken att de som nu inte kan låna mer på sin bostad istället tar blancolån. Något som skulle motverka regeringens syfte att de svenska hushållen ska ta färre blancolån, säger Jennie Sandén privatekonom Danske Bank Sverige

Vad vill regeringen uppnå med de föreslagna förändringarna?

Man vill sänka trösklarna att komma in på bostadsmarknaden utan att det görs avkall på den finansiella stabiliteten. Finansinspektionen har tidigare pekat på att dagens regleringar kan ha bidragit till ökning av blancolån, något som regeringen vill motverka. Det ska vara enklare att ta ett lån för bostadsköp men möjligheterna för tilläggslån begränsas som ett led i att bibehålla finansiell stabilitet. (källa: Regeringskansliet)

När kan regeringens förslag träda i kraft?

Förslagen från regeringen ska nu remitteras i 4 månader och därefter blir det en lagrådsremiss under hösten. Lagändringarna förslås sedan träda i kraft den 1 april 2026.