Veckobrev: hög volatilitet fortsatte att prägla marknaden veckan som gick. I USA kom inflationssiffran för september in högre än väntat vilket först fick börserna att rasa, men en kort stund senare vände marknaden brant uppåt igen och den amerikanska börsen rusade 5 procent från botten innan stängning. Flera skäl lyftes fram till uppgången, bland annat positionering och kovändningen i brittisk finanspolitik. Ett globalt index sjönk totalt 1,4 procent under veckan, medan Stockholmsbörsen steg ungefär lika mycket. Sedan årsskiftet är nedgången globalt drygt 21 procent, medan svenska aktier har tappat 30 procent.

Inflationen i USA fortsätter att överraska på uppsidan. Siffror för september som släpptes i torsdags visade att kärninflationen steg med 0,6 procent i månadstakt. Vi fick även protokollet från den amerikanska centralbankens senaste räntemöte förra veckan, och det bekräftade att Fed bedömer att den största risken är att pausa räntehöjningarna för tidigt då det kan leda till stigande råvarupriser och nya inflationsimpulser i ekonomin. Vi förväntar oss därmed att Fed höjer räntan 75 punkter igen om två veckor, och att styrräntan toppar på 4,75 procent under första kvartalet 2023. Det går dock inte att utesluta att räntan kan behöva höjas ännu mer.

Trots den höga inflationen och stigande räntor har den amerikanska arbetsmarknaden förblivit stark. Det positiva med det är att det håller uppe efterfrågan och tillväxten i ekonomin, och det ger stöd åt bolagsvinsterna. Mindre bra är att det skapar osäkerhet kring hur mycket Fed kommer att behöva höja räntan för att pressa tillbaka inflationen mot målet på 2 procent. Vi förväntar oss att osäkerheten kring inflation och penningpolitik förblir en motvind för sentiment och risktillgångar ett tag framöver. Vi behåller därför en undervikt i aktier. Vi föredrar amerikanska aktier framför europeiska till följd av den högre andelen kvalitetsbolag. Även på räntesidan ligger fokus på stabilitet, och vi har därför en övervikt i statsobligationer och investment grade med hög kreditkvalitet, samt en undervikt i högriskobligationer som high yield och tillväxtmarknadsobligationer.

Just nu är det lätt att lägga fokus på alla negativa nyheter och orosmoln som tynger konjunkturen och börserna, varav de flesta på något sätt är relaterade till inflation, räntor och penningpolitik. Det finns dock vissa ljuspunkter längre fram. Oljepriset har fallit tillbaka från toppen, vilket är bra för konsumenter i allmänhet och amerikanska konsumenter i synnerhet. I Europa har gaspriserna halverats sedan toppen under sommaren, och gaslagren är fyllda till över 90 procent. Priset på råvaror, mat och frakt har också kommit ner, vilket ger hopp om att inflationen så småningom kommer att börja trenda nedåt snarare än uppåt. Centralbankerna stramar just nu åt mycket snabbt, men styrräntorna väntas toppa inom 3-6 månader och när vi väl når dit kommer en del av osäkerheten att minska.

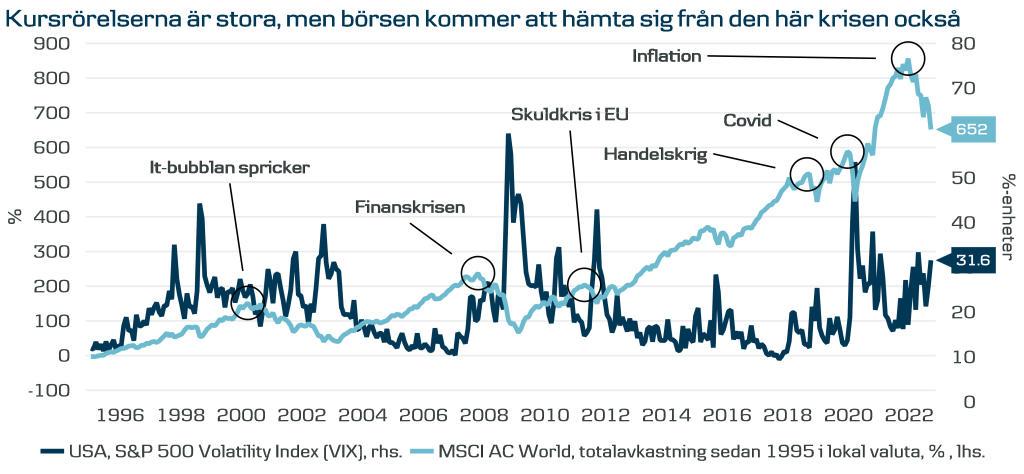

Under tiden bör långsiktiga investerare behålla ett långsiktigt perspektiv, och undvika att fundera alltför mycket över vad som kommer att hända den närmaste veckan eller månaden. Historiskt har börsen hämtat sig från alla kriser oavsett hur djupa de varit, och den kommer att repa sig den här gången också. Vi vet inte hur lång tid det tar, men är man långsiktig spelar det inte särskilt stor roll.

På agendan

Den här veckan fortsätter rapportsäsongen i USA. Även för svensk del börjar rapporterna trilla in och först ut bland storbolagen är Sandvik som släpper sitt resultat idag kring lunch. Verkstadsbolagen blir extra intressanta att hålla kolla på med tanke på deras globala verksamheter. Storbankerna är också viktiga då de väger tungt i index och bör ha gynnats av den nuvarande miljön med högre räntor. Även fastighetsbolagen är i fokus. Kursnedgångarna i vissa bolag har varit mycket stora, och nu får vi se vad de olika företagen säger om marknaden och hur de påverkas av stigande räntor. Konsumentbolagen är de som redan nu tydligast känner av konsekvenserna av att kunderna har mindre pengar i plånboken, men det speglas i den svaga kursutvecklingen på börsen. Marknaden lär dock lägga mer vikt vid vad bolagen säger om framtiden, än hur det gick under det gångna kvartalet.

I Kina inleddes partikongressen i helgen och president Xi Jinping lade bland annat fokus på en framtida återförening med Taiwan, fortsatt nolltolerans mot covid-19 samt vikten av att Kina gör sig oberoende av omvärlden och väst. Kongressen pågår veckan ut, och avslutas med att Xi Jinping omväljs för en tredje mandatperiod.

I Storbritannien fick Liz Truss till slut avskeda finansminister Kwasi Kwarteng för att försöka återställa marknadens förtroende för brittisk finanspolitik. Den nya ministern, Jeremy Hunt, har spenderat helgen med att lägga ut texten om en radikalt annorlunda finanspolitik vilket fått brittiska räntor att falla tillbaka och pundet att stärkas nu på morgonen. En positiv bieffekt av det som skett i Storbritannien är att andra regeringar lär vara mer noggranna med hur de utformar och presenterar sina stödpaket.

Slutligen får vi också en del makrostatistik under veckan. Bland annat släpps ny bostadsmarknadsstatistik och regionala inköpschefsindex i USA. I Europa får vi definitiva inflationssiffror för september samt Zew-index i Tyskland.

Hur går det för den svenska ekonomin? Se senaste analysen med Danske Banks chefekonom Michael Grahn här.