Detaljhandeln har under de senaste åren stått inför stora förändringar. Onlinehandel var på frammarsch redan innan covid-19, men har under pandemin fullkomligt exploderat. Det har också skett en polarisering till fördel för mer hemrelaterade sektorer så som hemelektronik, möbler, inredning och sportartiklar – branscher som tidigt digitaliserats, när e-handeln på allvar skruvade upp konkurrensen på den svenska marknaden. Samtidigt började många butikstunga branscher förlora marknadsandelar. Under 2018 blev effekten på de mer hemrelaterade branscherna än tydligare och likaså utmaningarna för de mer socialt betingade köpen eller ”dressade” modebranscherna så som kläder, skor och accessoarer. Ett tydligare onlinebeteende hos konsumenterna har favoriserat de aktörer som snabbt skiftade över försäljning i digitala kanaler. Snabb teknologisk utveckling har även lyft mer teknikrelaterad konsumtion.

Utvecklingen har kraftigt förstärkts av pandemin.

Kriser accelererar redan befintliga trender

Kriser tenderar att accelerera trender, vilket pandemin har bekräftat. Hemarbete har lett till en tydligare branschglidning och den effekten kan bli långvarig. Om vår arbetsplats blir en hybrid av hemarbete och kontorsarbete är det stor sannolikhet att vi fortsätter att prioritera konsumtion i de mer hemrelaterade branscherna, då vi spenderar mer tid hemma än innan pandemin. Det kan leda till en sättning inom modebranscherna.

De fortsatta vinnarna i en sådan marknad är de branscher vi sett gå starkt under pandemin. Visserligen har vi haft en rejäl upphämtning inom kläder och skor under senvåren, men detta dels vara öppningseffekter och dels att jämförelsetalen från 2020 är mycket låga. Jämför vi istället med 2019 så är det fortsatt en minskning.

Starka varumärken framtida vinnare

Nu gäller det mer en någonsin att ha ett starkt varumärke och position i marknaden. De företag som inte har det kommer att donera marknadsandelar. Fortsätter trenden innebär det sannolikt en växande marknad för heminredning, hemelektronik, sportartiklar och möbler och en fortsatt utmanande marknad för kläder och skor.

En taktik som många starka och nischade varumärkesbolag kommer att använda sig av är att skära bort mellanmännen, alltså detaljhandelsföretagen som agerar som återförsäljare av andra varumärken. Varumärkesbolag så som Nike ligger redan långt framme när det gäller ”direct-to-consumer”-försäljning. Dessutom blir det mer fokus på varumärket nu när kunder blir allt mer värderingsdrivna. Det stora återförsäljarna ökar sin effektivitet och kan satsa på hög volym och låga marginaler medan mellanmjölksbolagen, de med svaga varumärken och otydlig position, kommer att pressas allt mer.

De fysiska butikernas nya roll

Butiken kommer också att behöva förändra sin roll. Internet har omkullkastat den traditionella butikens relevans och det är inte längre en flödesaffär som bygger på att många konsumenter passerar och därmed går in och handlar. Det blir allt mer en social mötesplats där kundupplevelsen står i centrum och där varumärkets värderingar kommuniceras. Var köpet sedan äger rum, i butik eller online är egentligen sekundärt.

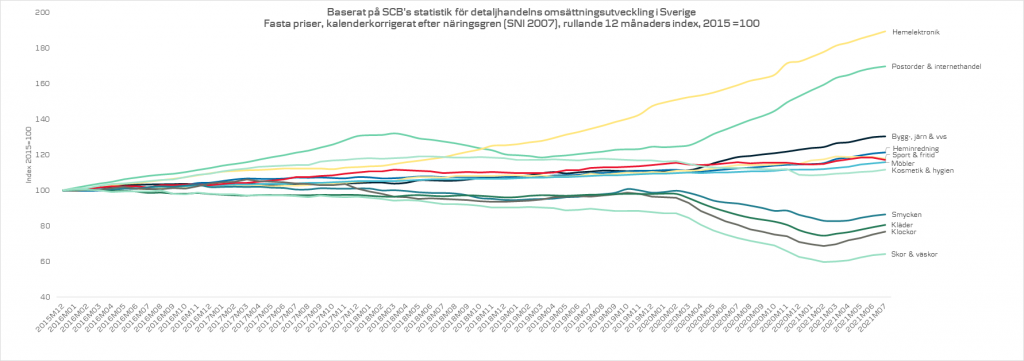

På bilden nedan ses detaljhandelns utveckling från basåret 2015

Fler retail-relaterade artiklar:

Kontorskläder byts till träningstights och vandringsbyxor – corona får stor påverkan på retailbranschen

Gyllene tillfälle driva försäljning genom egna kanaler