Ett globalt index steg 1,3 procent förra veckan och stängde på en ny rekordnivå på fredagskvällen. Det är fortsatt USA och teknikbolag som leder uppgångarna. Amerikanska S&P 500 nu stigit nio veckor i rad, vilket bara inträffat två gånger tidigare sedan år 2000. Marknaderna får bland annat stöd av minskad geopolitisk stress, vilket fick både oljepriset och räntorna att falla tillbaka förra veckan. Signalerna från Vita Huset är att ett fredsavtal är mycket nära, men Teheran är som vanligt mer återhållsamt, och i skrivande stund finns ännu inget godkänt avtal klart.

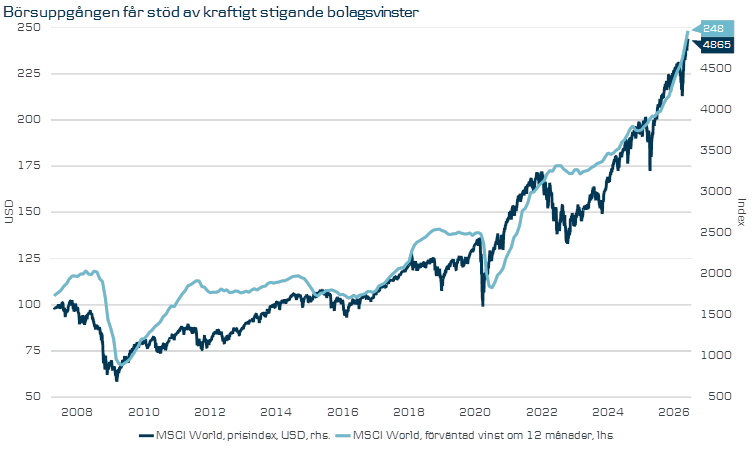

It-bubbla à la millennieskiftet?

I både USA och Asien är det framför allt teknikbolag som leder uppgången, och det finns uppenbarligen en stark tro på att efterfrågan på AI kommer att vara enorm och leda till produktivitets- och vinstlyft i företagen.

Och det handlar inte bara om förhoppningar, utan företagens vinster har faktiskt stigit i samma takt som börserna (se graf nedan). Det är en tydlig skillnad från perioden kring millennieskiftet när It-bubblan uppstod, för då hade företagen ännu inte kommit på hur man skulle tjäna pengar på ’internet’, och de dåvarande kursuppgångarna drevs nästan uteslutande av förhoppningar. Så ser det inte ut idag.

I Europa och Sverige fortsätter börserna att halka efter. Europeiska storbolagsindex steg blygsamma 0,1 procent förra veckan och Stockholmsbörsens breda index backade 0,2 procent. Att det går svagare här beror delvis på att AI-bolagen lyser med sin frånvaro (med undantag för några mindre kursraketer). Dessutom är vinsttillväxten här på hemmaplan lägre, och europeisk makrodata har kommit in svagare än förväntat ända sedan kriget bröt ut. Trots att tillväxten i ekonomin vacklar så talar det mesta för att ECB kommer att höja räntan i samband med räntebeskedet den 11 juni.

Stabil jobbrapport väntas från USA på fredag

Den här veckans höjdpunkt är den amerikanska jobbrapporten på fredag eftermiddag. Efter avmattningen i höstas har USAs arbetsmarknad gradvis stärkts igen, och analytiker räknar med att det har skapats omkring 100 000 nya jobb under maj.

En stark rapport skulle kunna få räntorna i USA att stiga igen eftersom det gör det svårare för Fed att få ner inflationen. Vi har nyligen justerat vår prognos och räknar nu med att Fed höjer räntan i december. Högre inflation är dock inte huvudskälet, utan det speglar till minst lika stor del att USAs ekonomi visat sig vara extremt motståndskraftig mot både tullar och energipriser. Penningpolitiken har uppenbarligen inte varit så åtstramande som man trott.

Vi räknar med börslyft i USA, och dollarn kan ge extra avkastning för svenska sparare

Vi räknar med att börserna i USA kommer att fortsätta utvecklas väl. Cykliska sektorer som bank, industri och konsumentbolag får stöd av ökade investeringar och solid konsumtion, och samtidigt väntas de stora teknikbolagen leverera hög tillväxt och kraftiga vinstökningar det kommande året. Bristen på olja och gas som uppstått på grund av stoppet i Hormuzsundet har dessutom lett till att USA ökat sin export av energi, och de högre energipriserna gör att exportintäkterna stiger. Delar av USAs ekonomi gynnas med andra ord av krisen på energimarknaden.

För svenska sparare kan valutan bli en extra skjuts för avkastningen på amerikanska aktier. Vår bild är att dollarn har goda chanser att stärkas igen mot bakgrund av att USAs ekonomi är solid och att Fed kan komma att höja räntan, medan kronan riskerar att hållas tillbaka av svagare svensk konjunktur, kapitalutflöden och geopolitisk risk.

Det innebär att svenska investerare med USA- eller globalfonder i portföljen kan få extra medvind: både från stigande börser i USA därför att varje dollar blir mer värd i svenska kronor.

Övrigt på makroagendan

- Amerikanska ISM-index för industrin publiceras på måndag, och för tjänstesektorn på onsdag.

- Preliminära inflationssiffror för euroområdet släpps på tisdag.

- Veckan avslutas med den amerikanska jobbstatistiken på fredag eftermiddag.

På makroagendan i övrigt står bland annat preliminära inflationssiffror från euroområdet och Sverige, samt amerikanska ISM-index.

Nu på måndagsmorgonen fick vi också ett inköpschefsindex från Sverige, som visade att optimismen inom svensk industri består och att konflikten i Mellanöstern ännu inte fått någon signifikant påverkan på produktionsplanerna trots att priset på insatsvaror stigit och leveranstiderna har blivit längre.