Ett globalt index stängde oförändrat förra veckan. Amerikanska S&P 500 steg 0,1 procent medan europeiska aktier fortsatte att gå sämre och sjönk 0,9 procent. Oljepriset fortsatte uppåt när ännu en vecka gick utan framsteg i förhandlingarna mellan USA och Iran, vilket fick Trump att uttrycka frustration i sociala medier på söndagskvällen. Både långa och korta räntor har stigit den senaste tiden till följd av att marknaden räknar med att högre inflation kommer att tvinga centralbankerna, inklusive amerikanska Fed, att höja räntorna.

På den geopolitiska agendan förra veckan stod även mötet mellan Trump och Kinas president Xi Jinping i Peking, vilket Trump sin vana trogen beskrev med idel superlativ. De konkreta resultaten från toppmötet lyste dock med sin frånvaro, och tullar tycks inte ens ha diskuterats.

Marknaden räknar med räntehöjningar, men av olika skäl

Det främsta orosmolnet kopplat till Mellanöstern just nu är energipriserna, som ligger kvar på höga nivåer och därmed riskerar att leda till högre inflation och räntehöjningar framöver. Förra veckan kom den amerikanska inflationen för april in något högre än väntat, men det fanns inga tecken på någon bredare inflationschock. Snarare speglade siffran främst att den inhemska efterfrågan i USA är stark med tanke på att tjänsteinflation fortfarande är den viktigaste drivkraften.

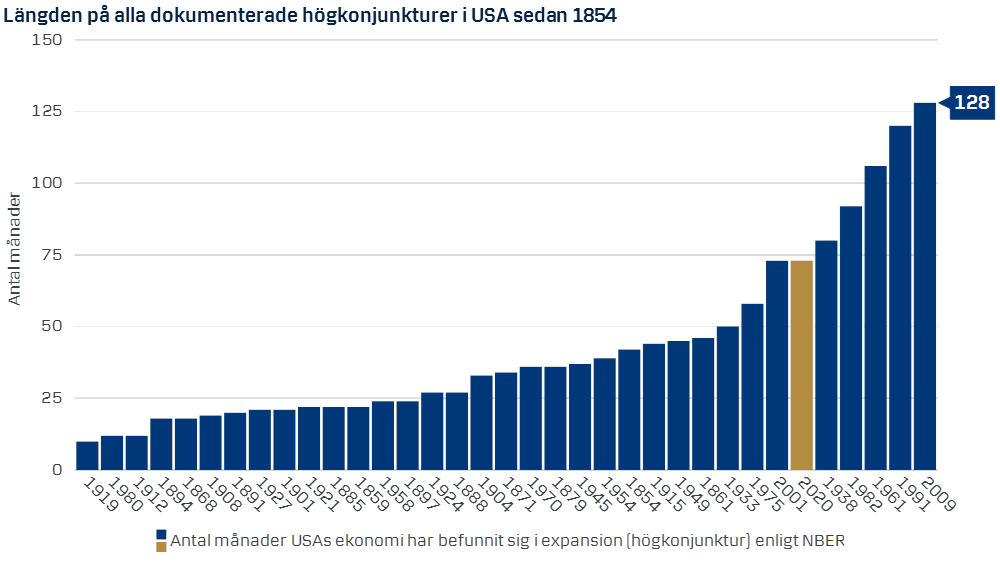

USA har befunnit sig i högkonjunktur i mer än sex år, och det finns inga tecken på att krisen i Mellanöstern skulle få den att ta slut. Hushållen i USA har stått emot stigande energipriser väl, vilket syns på att detaljhandeln ökade med hela 4,9 procent i april jämfört med samma månad förra året. Dessutom ser arbetsmarknaden i USA ut att stärkas igen. Det skapades betydligt fler nya jobb än väntat under april, och både antalet nyanmälda och fortsatt arbetslösa har sjunkit. Styrkan på arbetsmarknaden är förutom inflationen ett viktigt skäl till att marknaden inte längre räknar med att Fed kommer att sänka räntan i år, utan i stället höja den.

Det står i skarp kontrast mot utvecklingen i Europa, där ekonomin har påverkats negativt av kriget men ECB ändå väntas höja räntan. Detsamma gäller för övrigt Riksbanken som också väntas höja räntan i sommar trots att svensk ekonomi inlett året svagt. Man kan dessutom fundera på hur mycket centralbankerna egentligen kan påverka inflation som beror på stigande energipriser med hjälp av styrräntan.

Dags för resultat från världens största börsbolag – Nvidia

På onsdag släpper Nvidia, världens största bolag mätt som börsvärde, sin kvartalsrapport. Aktien utgör drygt 5,5 procent av världsindex, och hur rapporten tas emot kan påverka både sentimentet och den bredare aktiemarknaden. Analytiker räknar med ett försäljningslyft på närmare 80 procent och ett vinstlyft på nästan 120 procent jämfört med samma kvartal för ett år sedan. Urstarkt – men för att rapporten ska resultera i kurslyft krävs både att Nvidia slår förväntningarna med marginal, och att försäljningsprognosen för det kommande kvartalet inte visar några tecken på en avmattning.

Nvidias största kunder är andra amerikanska magnificent seven-bolag som för närvarande investerar tungt i AI och datacenter. Deras investeringsplaner visade inga tecken på att sakta ner i samband med kvartalsrapporterna, och det är ett gott tecken för Nvidias del.

Nvidias position på marknaden har varit närmast ohotad, men på sikt finns en risk att andra aktörer slår sig in på marknaden vilket påverkar de långsiktiga tillväxtutsikterna. Både Alphabet och Amazon utvecklar exempelvis egna datachip för att sänka kostnader och minska beroendet av enskilda aktörer som Nvidia.

Solid amerikansk ekonomi och vinstlyft ger stöd åt börserna

- Denna vecka rapporterar Nibe, Embracer och Lundbergs. I USA rapporterar Nvidia på onsdag kväll.

- På onsdag publicerar Federal Reserve protokollet från det senaste räntebeskedet.

- På torsdag släpps preliminära PMI-siffror (inköpschefsindex) för USA, Japan och Europa.

Vi är fortsatt positiva till aktier då den globala ekonomin visar god motståndskraft, särskilt i USA där investeringar kopplade till bland annat AI fortsätter att stödja både ekonomin och bolagsvinsterna. Vinsterna är just nu den viktigaste drivkraften för börserna, och den förklarar också varför USA går bättre än många andra marknader.

Vinsttillväxten i USA är drygt 27 procent jämfört med samma kvartal förra året och det är inte bara teknikbolagen som levererar starka siffror – även råvarubolag, finans och industrisektorn har rapporterat vinstlyft på över 20 procent i årstakt. I Europa ligger vinsttillväxten på 11 procent, medan intäkterna till och med har sjunkit något jämfört med förra året.

På makroagendan den här veckan står preliminära inköpschefsindex för maj från euroområdet och USA på torsdag.