Globala aktier steg 0,7 procent förra veckan med USA som draglok. Förra veckans uppgångar innebar att april blev den bästa månaden för S&P500 (+10.4%) sedan 2020. De amerikanska techjättarna har gått i täten för uppgången, och både S&P 500 och Nasdaq 100 stängde på nya rekordnivåer i fredags. Börserna i Europa gick däremot i sidled, och Stockholmsbörsen stängde 1,3 procent lägre förra veckan.

Den här veckan har inletts med kraftiga uppgångar i Asien, där framför allt AI-aktier lyfter marknaden. Under helgen har Trump sagt att USA kommer att börja eskortera fartyg genom Hormuzsundet, och trots att Iran svarat att det skulle vara att bryta mot vapenvilan, så ser det ut att ge nytt stöd åt börserna i början av den här veckan.

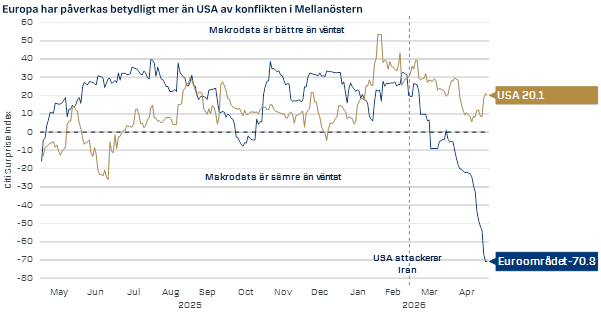

Bolagsvinsterna i USA utklassar Europa…

Det viktigaste skälet till den kraftiga uppgången i USA är rapportsäsongen, där bolagen generellt och teknikbolagen specifikt fortsätter att överträffa förväntningarna. Nu har två tredjedelar av de amerikanska storbolagen rapporterat och vinsttillväxten är över 27 procent i årstakt enligt siffror från Factset. Det är den högsta siffran sedan i slutet av 2021. Den senaste veckan är det framför allt Magnificent 7-bolag som bidragit till de kraftiga vinstlyften; Alphabet, Amazon och Meta.

I Europa väger konjunkturkänsliga sektorer som bank och industri tungt på börserna, och här har rapportsäsongen varit mer dämpad. Färre bolag har släppt sina resultat än så länge, men just nu ligger vinsttillväxten på magra 3,5 procent i årstakt. Det är alltså 20 procentenheters skillnad (!) mellan vinsttillväxten i USA och i Europa det här kvartalet, och det förklarar också varför de europeiska börserna halkar efter i uppgången.

För svensk del har både resultat och prognoser varit stabila, och hade det inte varit för de risker som kriget innebär vad gäller inflation, räntor och konjunktur, så hade rapportsäsongen sannolikt lett till börslyft här också.

… och USAs ekonomi går också bättre

Den höga vinsttillväxten är inte det enda skälet till att USA utklassar Europa för tillfället. Europa importerar merparten av sitt energibehov vilket gör regionen sårbar för störningar på energimarknaden. Det har redan gjort avtryck i ekonomin, och sedan kriget bröt ut har europeiska makrodata överraskat kraftigt på nedsidan av förväntningarna (se graf nedan). Dessutom är risken betydande att ECB kommer att behöva lägga lök på laxen genom att höja räntan redan i juni.

Tillväxten i USA är däremot solid trots kriget, även om energipriserna gjort visst avtryck i inflationsdata. Efter förra veckans räntebesked från Fed räknar marknaden med att styrräntan i USA förblir oförändrad året ut. Vi bedömer däremot att Fed kommer att sänka räntan under hösten för att stötta arbetsmarknaden och konsumtionen.

Vi räknar med att börserna i USA kommer att fortsätta utvecklas väl framöver baserat på att vinsttillväxten är överlägsen andra regioner, tillväxten i ekonomin är solid och att det dessutom finns en god chans att Fed sänker räntan minst en gång i höst.

För europeisk del är utsikterna betydligt mer beroende av att konflikten får ett slut och att Hormuzsundet öppnas upp. Ju längre störningarna består och energipriserna förblir höga, desto större är risken att ekonomin och börsen påverkas negativt. Om krisen däremot får en lösning kan det leda till lättnadslyft i Europa.

Jobbrapport från USA och räntebesked från Riksbanken

- Denna vecka rapporterar bland andra Novo Nordisk, Hufvudstaden och Skanska.

- Riksbanken lämnar räntebesked på torsdag.

- Veckan avslutas med den amerikanska jobbstatistiken för april på fredag eftermiddag.

Veckans viktigaste siffra är den amerikanska jobbrapporten på fredag. Konsensus pekar på att drygt 70 000 nya jobb skapades i april och att arbetslösheten var oförändrad på 4,3 procent. En stark jobbrapport skulle ge stöd åt bilden av en solid amerikansk ekonomi.

För svensk del får vi ett räntebesked från Riksbanken på torsdag där styrräntan väntas lämnas oförändrad. Den stora frågan är hur direktionen väger risken för högre inflation mot risken för svagare svensk tillväxt igen i spåren av de höga energipriserna.